- De acuerdo al contenido en materia grasa del extracto seco de la pasta, los quesos se clasifican en: doble crema, grasos, semigrasos, magros y descremados.

- Según el tiempo de maduración y el contenido de agua de la pasta, se clasifican en: pasta blanda o quesos frescos (45% a 55%), pasta semidura (36% al 44%) y pasta dura (27% al 35%).

|

- Los quesos fundidos no se incluyen en la clasificación por contenido de humedad. Se obtienen por molido, mezclado y fundido por medio de calor y agentes emulsificantes, de uno o más tipos de quesos.

- Las condiciones, exigencias y características para los quesos se especifican en los artículos 605 a 642 del Capítulo VIII del mismo Código.

|

LA PRODUCCION |

- De acuerdo a los últimos datos disponibles, provenientes de FAO, en 2005 Argentina fue el 12º país productor mundial de quesos (con una participación cercana al 2%). Los tres principales productores son Estados Unidos, Alemania y Francia, que en conjunto representan aproximadamente el 45% del total.

- En nuestro país, los quesos constituyen, en términos de

|

volumen, el principal destino de la leche procesada por la industria, con casi el 45% en 2007.

|

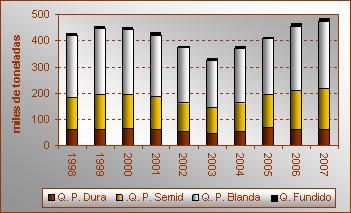

| Producción nacional de Quesos |

|

..Fuente: Dirección Nacional de Agroindustria en base a datos

..del Convenio SAGPyA-CIL-FIEL. |

|

- Entre 2003 y 2007 la elaboración se incrementó casi un 50%, hasta alcanzar el último año el récord histórico de 487.000 toneladas.

- Si bien la principal fuerza impulsora de este crecimiento fue el consumo doméstico (aumentó un 39% en dicho lapso y absorbió un 85% de la producción incremental), la expansión de las exportaciones también fue destacable, ya que se duplicaron entre 2003 y 2007.

- A nivel de detalle por pasta, se observó que mientras los quesos blandos y duros exhibieron ritmos de crecimiento inferiores al promedio general del grupo, con alzas del 39% y 30%, respectivamente; los quesos semiduros aumentaron

|

65% entre 2003 y 2007. En consecuencia, los semiduros aumentaron su participación en el total del rubro, con un aporte del 33%, a expensas de los quesos blandos (52%) y los duros (12%).

- En 2007, el valor de la producción de los quesos se estimó en aproximadamente $ 4900 millones, a nivel mayorista sin IVA. El 42% de este total correspondió a los quesos blandos, seguidos por los semiduros con un 37% del valor total.

|

EL CONSUMO |

- La enorme gama de variedades y aplicaciones posibles, que van desde el consumo directo hasta la utilización como ingrediente de las comidas más sofisticadas, transforman al queso en uno de los productos más versátiles y de mayor difusión a escala global, hoy consumidos incluso en las culturas orientales, como parte del fenómeno de “occidentalización” de la dieta y el auge de las comidas rápidas.

|

- Según la información más reciente difundida por FAO, en 2005 Argentina ocupó el puesto 30º en el ranking de consumo por habitante. Si bien el nivel de ingesta en nuestro país prácticamente triplica al promedio mundial, resulta a su vez la tercera parte del correspondiente a los grandes consumidores, como Dinamarca, Grecia, Islandia, Francia e Italia.

|

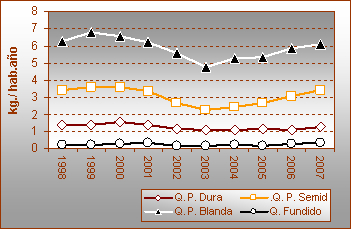

| Consumo nacional per cápita de Quesos |

|

..Fuente: Dirección Nacional de Agroindustria en base a datos

..del Convenio SAGPyA-CIL-FIEL. |

|

-

Como consecuencia de las intensas corrientes inmigratorias españolas e italianas, consumir queso es un hábito profundamente arraigado entre los argentinos, lo que explica el elevado nivel de consumo en relación con los ingresos de la población.

-

A nivel nacional, durante la primera mitad de la última

|

década el consumo per capita de quesos mermó desde 12 Kg. en 1999 a 8,3 kg. en 2003. Desde entonces, la fuerte recuperación de los ingresos produjo una sensible recuperación que hasta 2007 fue del 34%, lo que llevó al consumo per capita a unos 11,1 kg./año.

|

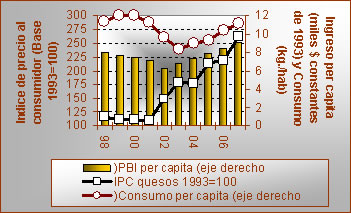

Consumo de quesos

y su relación con el Ingreso y los Precios |

|

..Fuente: Dirección Nacional de Agroindustria en base a datos

..del Convenio SAGPyA-CIL-FIEL y del INDEC. |

|

-

La evolución de cada una de las pastas fue bastante dispar: mientras que el consumo de los quesos blandos –que en 2007 representó el 55% del consumo total de quesos- aumentó un 28% entre 2003 y 2007, el de duros lo hizo un 21% y el de quesos semiduros creció 48%.

-

Como se observa en el gráfico anterior, la recesión económica interna y la consecuente reducción de los ingresos que se iniciara a mediados de 1998, repercutió también en el mercado de los lácteos en general y en el de quesos en particular. En este caso el ajuste se produjo, en una primera etapa –año 1999- a través de la disminución de precios minoristas (-6% respecto del año anterior), lo que permitió prolongar por un año más la fase expansiva

|

del consumo. Con la agudización de la crisis, a partir de 2000, la retracción involucró las cantidades consumidas. En consecuencia, entre el pico de 1999 y el año 2003 el consumo per capita de quesos cayó un 31%, hasta alcanzar los 8,3 kg./hab.año, nivel comparable a los de principios de los 90´.

-

A partir de 2004, la continua mejora de los ingresos (de un 35% hasta 2007) impulsó la recuperación del 34% en el consumo por habitante, que no obstante se ubica aún por debajo del record de 12 Kg./hab/año del bienio 99-00.

-

En el período 2003-2007 el nivel del precio al consumidor aumentó un 46% en términos nominales.

|

LA COMPETITIVIDAD |

-

La participación de nuestro país en el monto de las exportaciones mundiales de quesos creció en la última década ya que pasó desde el 0,22% en promedio para el trienio 1998-2000 hasta alrededor del 0,29% en promedio para el período 2005-2007. Si bien el aporte de la Argentina al mercado mundial resulta poco significativo, cabe destacar el interesante aumento de su competitividad, que alcanza al 31% en la década (0,29 vs. 0,22).

-

Los quesos argentinos llegaron en 2007 a 37 destinos.

-

De acuerdo a la base de datos del Instituto Nacional de Tecnología Industrial (INTI) el sector industrial lácteo registraba, en junio de 2008, 4 certificaciones ISO 9001:

|

2000 en el rubro quesos (Sancor, Williner, Noal y Manfrey).

-

Según la misma fuente, el sector posee también dos certificaciones ISO 22000:2005 (Sistemas de Gestión de la Inocuidad de los alimentos), que corresponden a las firmas Saputo (Molfino) y Cosalta.

-

Finalmente, cabe agregar que existe una planta que ha obtenido la certificación ISO 14001:2004 (serie de normas ambientales): se trata de los procesos de diseño, producción, almacenamiento y entrega de yogures, postres y quesos untables, de la planta de Danone.

|

LAS EXPORTACIONES |

-

Según los últimos registros disponibles en la FAO, en 2005 y en términos de volumen, la Argentina fue el 18º exportador mundial de quesos (1,2% del total mundial).

-

Los quesos han sido en la última década, y son en la actualidad, el segundo producto de exportación detrás de la leche en polvo. En 2007 representaron el 19% en volumen y el 20% en valor de las colocaciones externas totales.

-

En el período bajo estudio (1998-2007), los volúmenes exportados exhibieron un comportamiento errático, sin una

|

tendencia clara.

-

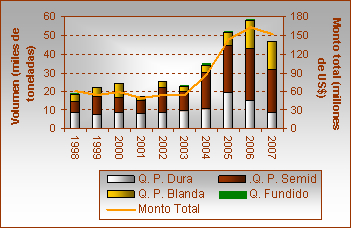

Tras alcanzar en 2006 el récord histórico de casi 60.000 toneladas, en 2007 las exportaciones registraron una retracción del 20%, hasta unas 47.000 toneladas. Los volúmenes vendidos representaron un ingreso de algo más de US$ 150 millones FOB, lo que significa una merma del 7% respecto del monto conseguido el año precedente.

|

| Exportaciones de Quesos |

|

..* Provisorio.

..Fuente: Dirección Nacional de Agroindustria en base a datos

..del

INDEC. |

|

-

Argentina vende al exterior el 10% de su producción doméstica de quesos. A nivel de pastas, el sesgo exportador oscila entre un 15% en quesos semiduros y un 6% en blandos, con un valor intermedio (14%) en los duros.

-

Dentro del volumen total de quesos, los semiduros (Gouda y Edam) representan el 48%, los blandos (principalmente Muzzarella) el 33% y los duros (Goya, Reggianito) el 18%.

-

La presentación típica en la exportación es la horma, de peso y forma variable en función de los distintos tipos de queso establecidos en el Código Alimentario Argentino.

-

Como consecuencia de la retracción de las importaiones por parte de Brasil (entre 1995 y 2000 nuestro destino excluyente) y producto del nuevo y ventajoso escenario postdevaluación, se produjo una interesante proceso de diversificación de nuestros clientes: en 2007 se colocó el producto en 37 naciones –el récord corresponde al 2005, con 50 destinos-, mientras que en 2000/2001 se exportó a unos 20 países.

-

La diversificación de los mercados resulta evidente al analizar el Índice de Herfindahl-Hirschmann (IHH)1, adaptado aquí al caso de los destinos de exportación. Se observa que tras oscilar entre 2400 y 3400 puntos en el período 1999-2003, a partir de 2004 cayó drásticamente al orden de los 1500 puntos.

-

En 2007 los tres principales destinos (Rusia, Japón y Estados Unidos) representaron el 65% de las ventas –tanto en volumen como en monto-, y 11 países representaron individualmente compras superiores al 1% del volumen total.

-

Los subtipos colocados difieren según el destino: mientras que Estados Unidos compra casi exclusivamente quesos duros (95% de sus importaciones desde nuestro país corresponden a esta pasta), Rusia y Japón importan

|

mayoritariamente quesos semiduros (en proporciones del 78% y 70% respectivamente).

-

Entre 1995 y 2000 inclusive, Brasil fue el destino más importante. Entre 2001 y 2005 lo fue Estados Unidos y en los últimos dos años el liderazgo correspondió a Rusia.

-

Según datos provisorios, entre enero y septiembre de 2008 las colocaciones de quesos totalizaron 26 mil toneladas, un 24% menos que en igual lapso del año anterior. Sin embargo, y dado el fuerte repunte en los precios, dichas ventas reportaron ingresos por US$ 123 millones FOB, un 19% más que en los primeros nueve meses de 2007.

-

A nivel de detalle por pastas, el desempeño fue muy dispar: mientras que las exportaciones de quesos duros exhibieron un alza interanual del 26%, las de quesos blandos y semiduros disminuyeron 20% y 45%, respectivamente.

-

Los tres principales destinos siguen siendo los mismos que en el acumulado 2007, aunque en distinto orden: Rusia, Estados Unidos y Chile, que acapararon el 71% de los volúmenes embarcados.

-

En la actualidad el Derecho de Importación Extrazona para las 58 posiciones arancelarias propias de los quesos (26 para blandos, 12 para semiduros, 8 para Fundidos y 4 para duros, entre otros) alcanza al 16%, mientras que el Derecho de Exportación es del 5%, salvo para las posiciones NCM 0406.10.10 y 0406.90.20 que tributan además un DE adicional en función del precio FOB. Los Reintegros, tanto Intra como Extrazona, llegan al 1,5% para los productos de mayor valor agregado (fraccionados en envases de un contenido neto inferior o igual a un peso que depende del producto) y al 1,15% para aquellos presentados en envases de mayor peso neto.

|

LAS EMPRESAS Y SUS MARCAS |

-

El país cuenta con unas 900 plantas queseras, concentradas principalmente en Santa Fe, Córdoba, Buenos Aires, Entre Rios y La Pampa. Algunas de ellas han alcanzado elevados niveles de automatización, y estándares de calidad

|

certificados por normas ISO y HACCP.

|

| EMPRESA |

MARCAS COMERCIALES |

| Sancor Coop. Unidas Ltda. |

SanCor, San Regim, Tholem, Tholem light, Sancor Trocitos, Cream Cheese, Santa Brígida, Chelita |

| Mastellone Hnos. S.A. |

La Serenisima, Casanto, García (ricotta), Pere Ducrest |

| Danone – Mastellone |

Casancrem clásico y diet, Mini Casancrem, Ser, García |

| DPA Nestlé (UTE c/Sancor) |

Mendicrim, Mendicota |

| Milkaut A. U. T. Ltda. |

Milkaut, Santa Rosa, Adler, Bavaria, Bavaria light, Atuel, Fransafé, Yupanqui, Chis, JR |

| Suc. de Alfredo Williner S.A. |

Ilolay, Ilolay, Vita, Ilolay, light, de Lorenzi, San Jorge |

| Verónica S.A. |

Verónica, Pergamino |

Saputo (ex Molfino)

|

Molfino, Ricrem, La Paulina, La Paulina light, Marull, Taluhet, Senda, AYR, Tío Pujio |

|

FUENTES CONSULTADAS

Dirección. de Ind. Alimentaria, SAGPyA, 2008. Estadísticas varias de productos lácteos. En www.alimentosargentinos.gov.ar/lacteos - Labriola, S. – Guardini, E. - Schaller, A. 2008. Convenio SAGPyA – CIL – FIEL – FAOSTAT – Comtrade de Naciones Unidas (http://comtrade.un.org/db) - INDEC INFORMA - Comercio Exterior INDEC - AFIP SIM en línea (http://www.afip.gov.ar/aduana/sim/Default.asp?tipo=E) - Páginas de internet de varias industrias lácteas - Instituto Nacional de Tecnología Industrial (INTI).

1 Se utiliza como herramienta para la medición de la concentración del mercado y se define como la sumatoria del cuadrado de las participaciones en el mercado.

Los valores del IHH pueden oscilar entre 0 (mercado perfectamente competitivo) y 10.000 (mercado monopólico). En general, se consideran no concentrados mercados en los que el índice resulta inferior a los 1.800 puntos.

|

|